Die Nachfrage und das Angebot verschiedener Links im ersten Halbjahr wurden bereits umgesetzt.Generell übersteigt die Nachfrage im ersten Halbjahr 2022 die Erwartungen deutlich.Als traditionelle Hauptsaison in der zweiten Jahreshälfte wird erwartet, dass sie noch beliebter wird.

1. 1-6Monatsprognose für Polysiliciumangebot und -nachfrage

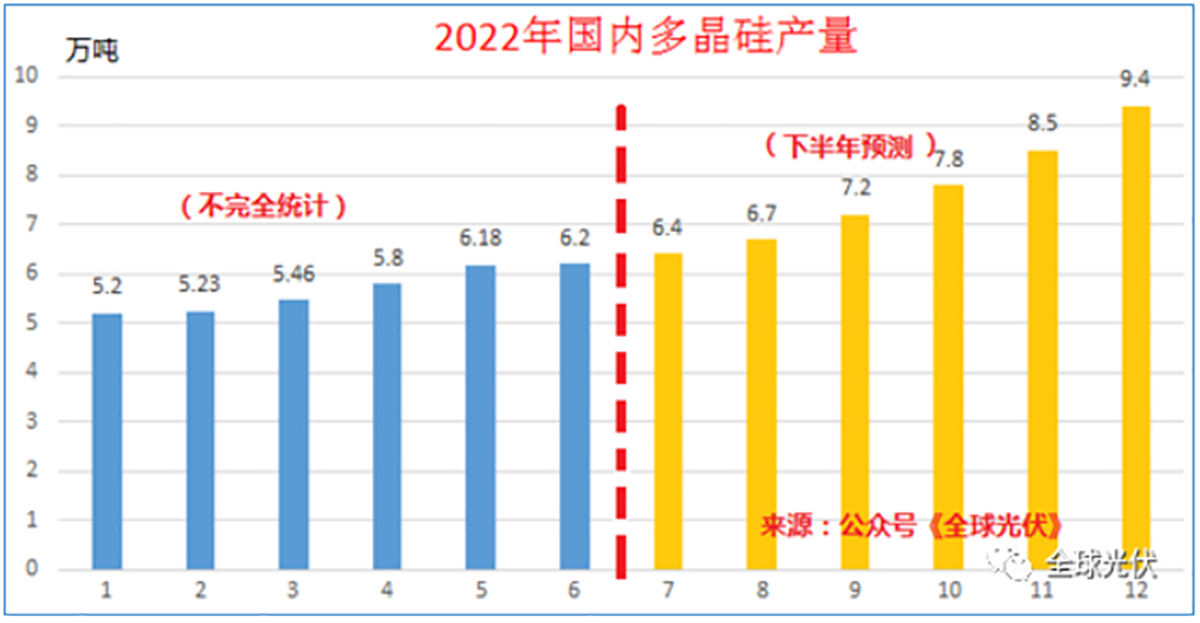

Im Juni 2022 erreichte die Polysiliciumproduktion meines Landes einen Rekordwert von 62.000 Tonnen;Von Januar bis Juni zeigte die Polysiliciumproduktion einen stetigen Aufwärtstrend.Aufgrund des Brandunfalls in East Hope und der Überholung einiger Produktionslinien im Juni verlangsamte sich die Wachstumsrate der Polysiliciumproduktion im Juni jedoch.

Laut dem neuesten Bericht der Silicon Industry Branch wird die inländische Polysiliciumproduktion im zweiten Halbjahr 2022 im Vergleich zum ersten Halbjahr voraussichtlich um 120.000 Tonnen steigen.Im dritten Quartal ist der Anstieg aufgrund der Auswirkungen von Temperatur und Wartung gering, und der Hauptanstieg findet im vierten Quartal statt, während der Beitrag der Marktnachfrage im vierten Quartal im Jahr 2022 relativ gering ist.

Von Januar bis Juni betrug die inländische Produktion etwa 340.000 Tonnen und das Gesamtangebot etwa 400.000 Tonnen.Obwohl die inländische Produktion im Mai und Juni immer noch zunimmt, ist importiertes Polysilicium stark von der inländischen Epidemie und den Kriegen im Ausland (russisch-ukrainischer Konflikt) betroffen, was zu einer ernsthaften Verknappung der Polysiliciumversorgung führt., der kontinuierliche Anstieg im Mai-Juni war fast doppelt so hoch wie der vorherige Anstieg im Januar-April.

In der zweiten Jahreshälfte wird erwartet, dass die Nachfrage nach Polysilizium in meinem Land 550.000 Tonnen erreichen wird, was einem Anstieg von 34 % gegenüber der ersten Jahreshälfte entspricht, und die jährliche Nachfrage wird 950.000 Tonnen erreichen.Die jährliche inländische Polysiliziumproduktion beträgt jedoch nur 800.000 Tonnen, das Importvolumen beträgt etwa 100.000 Tonnen und das Gesamtangebot beträgt 900.000 Tonnen.Legt man als Versorgungszyklus von Polysilicium zur installierten Kapazität im Jahr 2022 den Zeitraum von November 2021 bis Oktober 2022 zugrunde, so beträgt die effektive Versorgung für das Gesamtjahr etwa 800.000 Tonnen.

2. Die Rentabilität von Polysilicium ist um ein Vielfaches gestiegen

Angebot und Nachfrage von Polysilizium werden auch im Jahr 2022 knapp bleiben, und der Durchschnittspreis für Polysilizium wird voraussichtlich mehr als 270 Yuan/kg erreichen, was deutlich über dem Durchschnittspreis für Polysilizium im Jahr 2021 liegt.

In den letzten zwei Wochen sind die Preise für Industriesilizium und Silikon zu sinken, sodass die Kosten für Polysilizium möglicherweise nicht mehr steigen und sich die Gewinnmargen deutlich verbessern werden.Sowohl die Menge als auch der Preis sind gestiegen, und die Gewinne der Polysiliziumunternehmen könnten in diesem Jahr drei- bis fünfmal so hoch sein wie im Vorjahr.

3. Jährliche neue PV- und Modullieferung

Die Lieferung von 800.000 Tonnen Polysilizium entspricht einer Modulleistung von etwa 310-320 GW.Nach Abzug des Sicherheitsbestands in jedem Glied der Industriekette werden die Module, die an das Terminal geliefert werden können, maximal 300 GW betragen, was 250 GW neuer weltweit installierter Photovoltaikkapazität entspricht.

Da das weltweite Polysiliziumangebot im Jahr 2021 immer noch einen Überschuss gegenüber den jährlichen Modullieferungen von 190 GW aufweist, wird dieser Überschuss in Sicherheitsbestände umgewandelt, die durch den Ausbau von Wafern, Zellen und Modulen im Jahr 2022 entstehen, sodass die installierte PV-Leistung um 250 GW erhöht wird eine neutrale Prognose für 2022 sein. Wenn jede Verbindung das Bestandsmanagement stärken, Sicherheitsbestände reduzieren und die Polysilicium-Importverbindung weiter verbessern kann, dann wird erwartet, dass das jährliche Polysiliciumangebot weiter steigt und die entsprechenden Modullieferungen mehr erreichen als 320 GW.Die optimistische Erwartung der installierten Kapazität liegt immer noch bei rund 270 GW.

Zeitpunkt der Veröffentlichung: 16. Mai 2023